정부, 지분형 모기지 도입 추진... 주택 구매 부담 완화 기대

금융당국이 정부와 소비자가 지분을 나눠 주택을 함께 매매하고 매각 시 수익을 공유하는 '지분형 주택담보대출(지분형 모기지)'을 추진한다.

이를 두고 시장 반응은 엇갈리고 있다.

기사의 이해를 돕기 위한 자료 사진 / 뉴스1

기사의 이해를 돕기 위한 자료 사진 / 뉴스1

28일 금융당국에 따르면 금융위원회는 정책금융기관인 주택금융공사(주금공)가 개인의 주택 매입 시 지분 투자자로 참여해 매수자의 대출 부담을 완화하는 '지분형 모기지'를 준비하고 있다.

구체적인 내용은 오는 6월 발표되는 로드맵에 담길 계획이다.

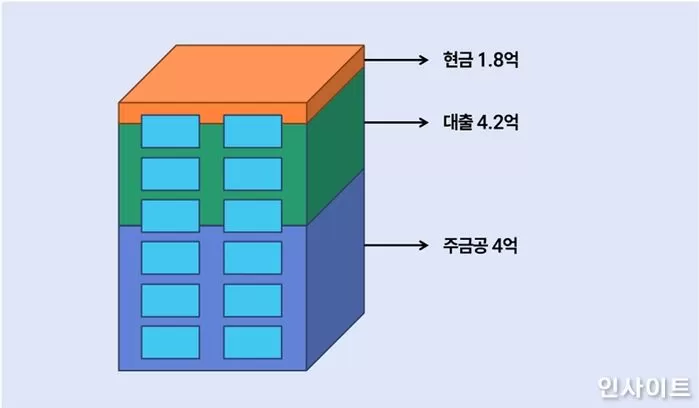

지분형 모기지의 작동 방식은 다음과 같다. 예를 들어 10억원짜리 집을 매수할 때 주금공이 집값의 최대 40%에 대해 지분 투자하면 매수자는 나머지 금액에만 담보인정비율(LTV)을 적용받게 된다.

주금공이 4억원을 투자한다면, 매수자는 나머지 6억원에 대해 LTV 70%를 적용받아 은행에서 최대 4억2000만원까지 대출을 받을 수 있다.

기사의 이해를 돕기 위한 자료 사진 / gettyimagesBank

기사의 이해를 돕기 위한 자료 사진 / gettyimagesBank

이 경우 개인은 현금 1억8000만원만 있으면 10억원짜리 집을 매입할 수 있게 된다. 여유 자금이 생기면 추가로 지분을 취득하는 것도 가능하다.

지분형 모기지의 장단점과 시장 반응

매수자는 매월 대출이자 외에 주금공 투자분에 대한 사용료를 지불해야 한다. 금융당국은 전세대출 이자보다 낮은 연 2%대 이자율을 적용해 월 부담금을 낮출 계획이다.

집을 매각할 때는 시세 차익을 주금공과 지분율대로 나눠 갖게 되며, 집값이 하락했을 경우 손실은 후순위인 주금공이 우선 부담하게 된다.

이 제도의 추진 배경으로는 급증한 가계 부채 완화가 꼽힌다. 혼자서 높은 집값을 감당하기 힘든 이들에게 부채 부담을 낮춰줄 수 있다는 이점이다.

기사의 이해를 돕기 위한 자료 사진 / gettyimagesBank

기사의 이해를 돕기 위한 자료 사진 / gettyimagesBank

주거 안정 기여 측면에서도 긍정적인 평가가 나온다.

주택 구입 시 필요한 초기 자본이 크게 줄어 현금 여력이 부족한 청년, 신혼부부에게 내 집 마련 기회가 확대된다.

초기 자본이 부족한 사람들도 주택을 마련하고, 주택 가격 상승의 혜택을 일부 누릴 수 있게 된다.

지분형 모기지에 대한 우려와 과제

그러나 우려하는 시선도 적지 않다. 금융당국은 지역별로 지원 한도를 설정해 서울은 10억원 이하, 경기도는 6억원 이하, 지방은 4억원 이하 주택에 한해 지분형 모기지를 적용할 계획인 것으로 알려졌다.

기사의 이해를 돕기 위한 자료 사진 / gettyimagesBank

기사의 이해를 돕기 위한 자료 사진 / gettyimagesBank

수혜 대상이 되는 특정 가격대에 수요가 몰리고, 늘어난 수요가 집값 상승을 부추길 수 있다는 지적이 나온다. 공공기관 재정 부담도 우려를 사고 있다. 집값 하락 시 투자 손실을 주금공이 떠안게 되기 때문이다.

집값 상승 시 이익을 주금공과 나눠야 한다는 부담감 또는 완전한 내집이 아니라는 심리적 반감도 걸림돌이 될 수 있다.

사업을 성공하기 위해서는 세제 혜택이나 추가 인센티브 등일 필요하다는 목소리가 나온다. 또 집을 100% 소유하지 않아도 괜찮다는 인식 변화도 요구되고 있다.